재테크 커뮤니티나 유튜브를 보면 "S&P500 지수 추종 ETF를 사서 묻어두라"는 말이 진리처럼 통한다. 장기적으로 우상향한다는 믿음, 그리고 세계 1등 기업들에 투자한다는 안정감 때문일 것이다.

물론 S&P500이 훌륭한 투자처임은 부정할 수 없다. 하지만, 나는 오늘 '남들이 좋다고 하니까', '무조건 오른다고 하니까'라는 말에 시작한 적립식 투자가 왜 위험할 수 있는지, 그 이면에 가려진 리스크에 대해 이야기해 보려한다.

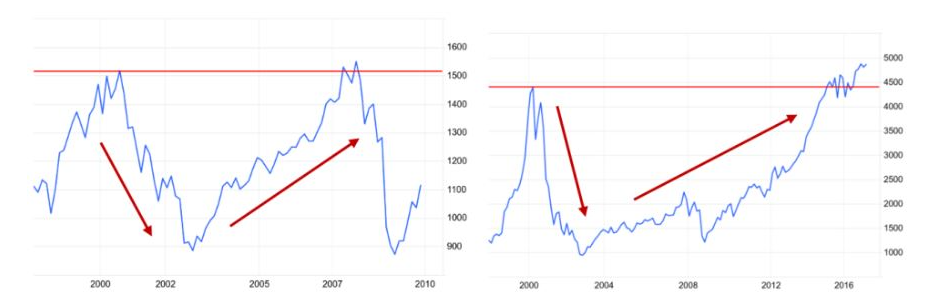

1. MDD(최대낙폭)의 공포

S&P500 투자를 부정적으로(혹은 보수적으로) 봐야 하는 가장 큰 이유는 대다수의 투자자가 생각보다 멘탈이 강하지 않기 때문이다.

이론적으로 "시장은 언젠가 회복한다"라는 것을 알지만, 실제 내 계좌가 녹아내리는 상황은 전혀 다른 문제다.

역사적으로 S&P500은 여러 차례 반토막이난 과거가 있기 때문이다.

- 닷컴 버블 (2000-2002): 고점대비 약 -49% 하락

- 글로벌 금융위기(리만브라더스 사태) (2007-2009): 고점대비 약 -57% 하락

- 코로나사태 (2022) : 고점대비 약 -32% 하락

MDD(Maximum Drawdown, 최대 낙폭)가 -50%라는 것은, 내가 힘들게 모은 1억 원이 순식간에 5,000만 원이 된다는 뜻이다.

더 무서운 점은 -50%가 떨어진 후 원금을 회복하려면 +100%의 수익이 나야 한다는 것.

상승장에서는 누구나 "나는 장기 투자자야"라고 말한다. 하지만 계좌가 반토막 나고 경제 뉴스에서 '미국 경제 붕괴'라는 타이틀이 쏟아질 때, 공포에 질려 바닥에서 매도(Panic Sell) 하지 않을 자신이 있을까?

안타깝게도 대다수의 개인 투자자는 이 공포를 견디지 못하고 시장을 떠난다. 견딜 수 없는 변동성은 곧 실패한 투자로 이어지는 것이다.

2. '잃어버린 10년'은 언제든 다시 올 수 있다.

S&P500의 장기 차트를 보면 아름다운 우상향 곡선만인듯 보인다. 하지만 그 사이에는 지루하고 고통스러운 '장기 횡보장'이 숨어 있다.

대표적으로 2000년 닷컴 버블 고점에 물린 투자자가 원금을 회복하기까지는 약 7년이 넘는 시간이 걸렸다(나스닥의 경우 약 17년). 만약 당신이 은퇴를 앞두고 있거나, 5년 뒤 결혼 자금으로 쓰기 위해 투자를 시작했다면? 크나큰 경제적 손실을 봤을것이다.

"10년, 20년 묻어두면 된다"는 말은 여윳돈이 아주 많은 사람에게나 해당되는 말일 수 있다. 내가 돈이 꼭 필요한 시기(결혼, 주택 구입, 은퇴 등)에 하필이면 '잃어버린 10년'과 같은 장기 침체기가 찾아온다면, S&P500 적립식 투자는 당신의 인생 계획을 망가뜨리는 주범이 될 수도 있다.

3. 결론: 맹신은 금물, 나에게 맞는 투자인가?

S&P500이 나쁜 투자처라는 것이 아니다. 위험을 제대로 인지하지 못한 채 시작하는 '맹목적인 믿음'이 위험한 것이다.

적립식 투자의 성공 조건은 '좋은 종목'보다 '투자자의 인내심'과 '현금 흐름'에 달려 있다. -50%의 폭락장에서도 눈 하나 깜빡하지 않고 매수 버튼을 누를 수 있는 강철 멘탈과, 10년 이상 돈을 묶어둘 수 있는 여유 자금이 없다면 S&P500 적립식 투자는 오히려 독이 될 수 있음을 명심해야한다.

'주식' 카테고리의 다른 글

| HAA, 평생 투자전략으로 괜찮을까? (연복리수익률 / MDD 분석) (0) | 2025.11.25 |

|---|---|

| 동적자산배분 : HAA 투자전략 (폭락장을 피하는 카나리아) (0) | 2025.11.25 |

| 동적자산배분 VS 정적자산배분 (예측하지 말고 대응하라) (0) | 2025.11.25 |

| 이번 생 투자는 퀀트투자로 정한 이유 (뇌동매매를 끊는 법) (0) | 2025.11.25 |

| 자산배분을 해야 하는 이유 (공격보다 '방어'가 중요하다) (0) | 2025.11.24 |